中古マンション購入記録シリーズ②です。

今回は、物件契約から引き渡しまでの流れと用意した書類やお金について書いていきます!

前回記事は、物件申し込み・価格交渉・住宅ローンの事前審査について書きました▼

7/26 物件の契約

無事に住宅ローンの事前審査が下りたので、物件の契約へ。

マンションを内覧してから10日後に契約。事前審査を通すまでが特に慌ただしかったです。

契約の日は、私が仕事を休めず不参加。

夫が一人で売主さん側の不動産屋のオフィスに行きました。

仲介さんの図らいで(?)大安の平日。

契約といっても、この日からマンションが手に入るわけではないので鍵ももらえません。

契約では手付金を払って、重要事項説明書を受けて契約書に署名捺印します。

手付金は100万円の現金、その他に身分証明書、実印、印鑑証明書が必要でした。

夫だけで行ったので、その日は「どうだった?」「売主さんはどんな人だった?」と質問攻め。

私も無理してでも参加すれば良かったなぁ。

我が家は一台車がありますが、駐車場はマンションの戸数に対して120%ほど。

中古で物件を購入した時に駐車場が満車状態ということもありえますが、

各世帯で1台目の車は優先的に駐車場が確保されるので、2台目の契約をしている方から譲ってもらう事ができるそうです。

8/4 本審査の申し込み

ちょうどお盆休みになる時期だったので、

それまでにローンの本審査のための書類を集めました。

本審査は事前審査が通った銀行の中から1行を選んで申し込みました。

一般的にも、2行以上に申し込むことはしないそう。

用紙した書類

・リノベーション工事見積書(仮)

・源泉徴収票

・身分証明書

・納税証明書

・住民票

・売買契約書

・重要事項説明書

・不動産登記簿謄本

・団体信用生命保険申込書兼告知書

*銀行や職業(自営業者)によって提出書類が多少違ってくるそうです

身分証明書や不動産の契約書はすでに手元にありましたが、

役所・夫の勤務先・工事業者から貰う書類もあったので手間と時間がかかりました。

8/13 住民票を、新住所に変更。

本審査を待つ間に、住民票を新住所に変更しました。

新住所にしないと損をしてしまうそうです。

物件の所有者の移転を登記する時に、所有者の住所が必要になるので

引き渡し前にしておかないと2回登記を行う必要が出てきてしまい手続費用が余計にかかります。

さらに登録免許税も、条件をクリアすると軽減措置が受けられて安くなります。

(自己所有用の物件、床面積50平米以上、一定の耐震基準をクリアなど)

我が家は新住所にすることで司法書士さんに払う金額と税金が17万円くらい安くなったそう。

とはいえ、まだ住んでもいないし、引き渡し前だし、ローンの本審査に通る前に住所変更するなんて!

落ちた時のショックが大きそうで怖い…

保健証や免許証の住所は実際に引っ越すまで変更しませんでしたが、

役所から届く書類(税金や保育園関係)は実際住み始めるまでの半年間ずっと新住所に届くようになってしまいました。

住む前も定期的にポストを見に行く必要があります。

書類あつめがひとまず落ち着いたので、

お盆期間はリノベの間取りや仕様の事で夢が膨らんで家の事で頭がいっぱい。

”これで本審査落ちたらどうしよう”と一抹の不安が・・・。

8/19 本審査に通ったとの連絡!

住宅ローンは事前審査が通れば、9割の人は本審査も通ると言われています。

落ちる場合は、事前審査と本審査の間にキャッシングをしたり転職をしたり、

団信に入れない(健康状態に問題がある)場合だそう。

でも本当にハラハラする期間です。

お盆休みを挟んだので、ローンを組めない場合を見越して親族にも「そろそろ家を買うかも」とやんわり伝えました。

休み明けに、無事に本審査が通りましたと仲介さんから連絡がありました。

やっと安心。これでマンションを購入することが確定されましたー。

次は銀行のローンセンターで住宅ローンの契約にすすみます。

8/20 金消契約(金銭消費貸借契約)

晴れて本命の銀行の本審査が通ったので、

銀行のローンセンターで金銭消費貸借契約を行いました。

ローンセンターとは?

銀行によって「ローンプラザ」「ローン相談室」など様々な名称です。

銀行の支店でもローンの相談はできるようですが、ローンセンターはローンに精通したスタッフが相談に乗ってくれます。土日に営業しているところが多く、私は仲介さんからローンセンター所属の担当者を紹介されました。

いざ購入するまで、マンションとは別でローンの契約が必要だということも分かっていませんでした。

「きんしょうけいやく」とよく略されますが、この読み方「キン消し」だと思っていた私…

今回は私も一緒に銀行に行って、夫が沢山の書類を書きました。

今回夫の給料振込口座を、ローンを受ける銀行に変更する必要がありました。

夫の会社は問題なく変更できましたが、勤め先によっては指定銀行に振り込まれている場合もあるので確認が必要です。

このときにローン返済や団信について担当の方に色々説明してもらいました。

ローンの契約当日にローンの事をあれこれ質問

そのとき質問したことは、当時のメモだとこんな感じ▼

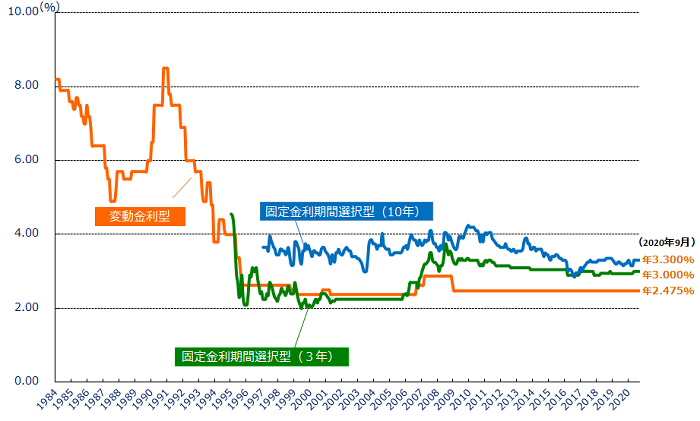

Q: 変動金利の最大の不安、金利が大幅に上がったときはどうすれば良いの?

銀行さん:5年は当初の金利から上がらない、過去20年くらい金利はじわじわ減っているし、

1度に上がる金利の上限が決まっている。

変動で借りる人が7割(だったかな?)もいるのでバブル景気のようなインフレが起きたら国が何らかの対策を講じるはず。

Q:繰り上げ返済は積極的にした方が良いの?

銀行さん:繰り上げ返済にも手数料がかかる事、金利も低い事を考えるとマメに繰り上げ返済するのはお得ではない。

繰り上げ返済をするときは、繰り上げた額に応じて毎月のローン額を「返済額軽減型」よりも、ローンの期間を短縮する「期間短縮型」で繰り上げ返済をする方が合計の返済額が少なくなるのでオススメ。

金利が上がるほど繰り上げ返済の効果が高くなるので、金利をチェックしながら様子を見たほうが良い。

Q: 団信の疾病特約はつけるべき?

銀行さん:8大疾病で金利上乗せ0.2%は月に3000円以下なので生命保険などと比べると個人的にはお得だと思う。

団体信用生命保険は、住宅ローンを組む時に入る必要があり無料(ローンの金利に含まれる)のですが、

ガン診断保証の特約は金利に0.1%上乗せされ、ガンを含む8大疾病特約は金利が0.2%上乗せでした。

特約でつけた保証の内容

銀行やローンによって、特約の内容も様々。金利上乗せなしで特約をつけられる場合もあります。

私達は金利を0.2%上乗せして8大疾病特約をつけることにしました。

内容はこんな感じです▼

- 団体信用生命保険

契約者が死亡した場合や高度障害状態になると残りのローン残高が免除されます。

余命診断された時はローン残高分の保険金が支払われます。 - ガン診断特約

ガンと初めて診断されたら、保険金が支払われます。 - 就業不能保険特約

怪我や入院で就業不能になったときは2ヶ月までローンが免除されます。 - 急性心筋梗塞、脳卒中診断特約

心筋梗塞や脳卒中の症状が60日以上継続した場合、保険金が支払われます。 - 5つ慢性疾患特約

高血圧・糖尿病・慢性腎不全・肝硬変・慢性膵炎が60日以上続き、就業不能になったときは

ローンが免除されます。 - 就業不能保険

5つの慢性疾患が12ヶ月続いた時、住宅ローンが免除されます。

疾病によって、その期間のみローンが免除されたり、残りのローンすべてが免除されたりと様々でした。

一定の年齢を超えると(融資を受けた銀行では50歳以上)だと上乗せ金利が大きくなる事もあるようです。

特約や返済方法(固定か変動)で沢山悩む人も多いと思いますが、

本当に日数の猶予がなくおすすめされるがまま…!

火災保険に加入

火災保険は、引き渡しの日から保証されるように加入しておく必要があります。

一般的には住宅ローンの融資条件として火災保険の加入が必要になっています。

マンションの場合は建物の共有部はマンションの管理組合が保険に加入して保証されているので、

個人が加入する保険は共用部(室内)に対しての保険。戸建てよりも保険費用が抑えられます。

どこの保険会社を使っても良いし、インターネットで加入しても良いのですが

忙殺されていたため比較検討する時間がなく、

銀行の担当者さんに提携保険会社の中で一番オススメと言われる保険の見積を出してもらいました。

一旦家に帰ってネットで調べてはみたのですが、そのまま見積してもらった保険に加入しました。

迷いつつ、水災の保険も加入

火災保険の金額は、「家財保証」「水災保証」をつけるかつけないで金額が変わってきます。

いろいろつけて10年間分で約10万円でした。

この火災保険に加入したあとすぐに、台風や豪雨が多発して保険やハザードマップが注目されるようになってきました。

マンションとはいえ、何が起こるか分からないんですよね。

無事にローンの契約完了

色々と質問したり、書類を書いたりしていたら3時間くらいかかってしまいました。

この日は夫の母が一緒に来て、子供を銀行のキッズスペースで遊ばせたりお散歩に連れ出してみていてくれました。

子供が小さいと、契約や打ち合わせの時に子供をみてくれる誰かがいるといないでは大違い・・・

ローンの事は特によく分かっていませんでしたが、

担当の方がローンだけでなく保険やクレジットカードを比較するのが好きらしく(もしかしてブロガー?)

オススメと言われるものは本当にオススメなんだろうなーと信用できました。

火災保険はオススメの商品紹介のトーンというか、オススメ度合いが低めに感じたので「他で入った方が良いのかな?」とも思いましたが、

大差なさそうだったし面倒だったのでそのまま加入しました。

もし私が主婦だったり、子供が産まれる前だったら何時間もかけて比較検討していたと思います。

次回で購入編は、物件引き渡しとかかった費用のまとめを書きます。

▼続き